![Techgedöns [tɛçgədøːns]](https://tchgdns.de/wp-content/themes/tchgdns/images/header.png "Techgedöns [tɛçgədøːns]")

Wie die Sparkasse angekündigt hat, wird man ab dem 28. November ein App-Update für die beiden Sparkassen-Apps veröffentlichen, mit dem auch eine neue Zahlungsmöglichkeit von Handy zu Handy eingeführt wird.

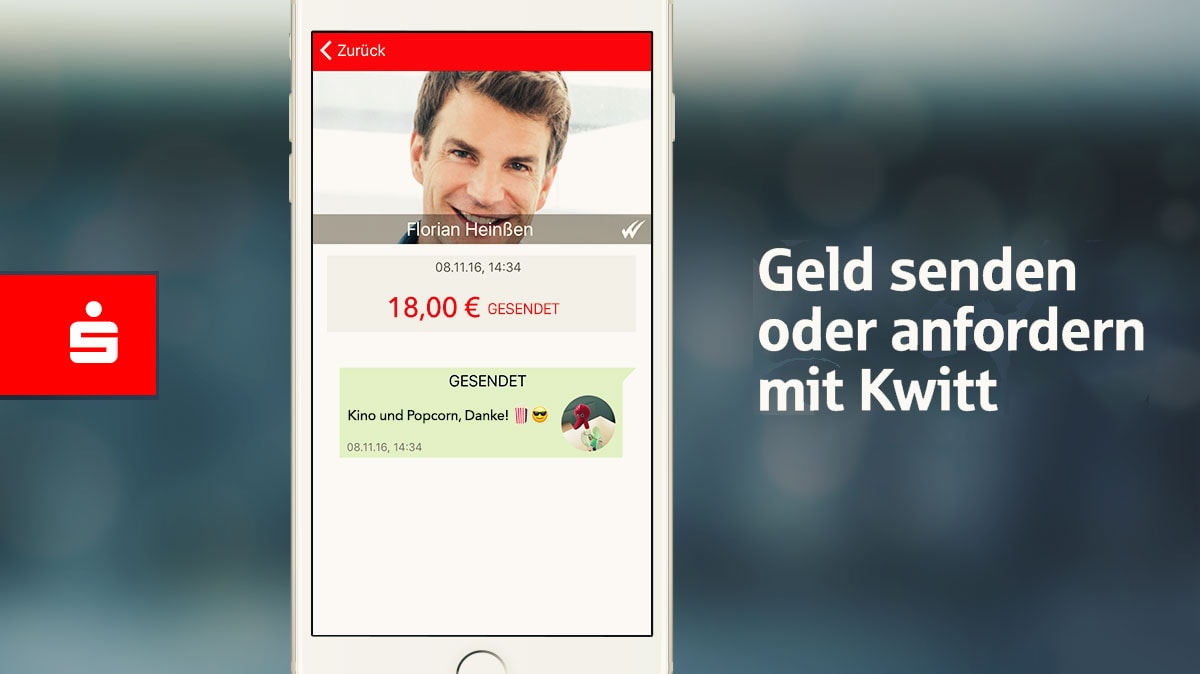

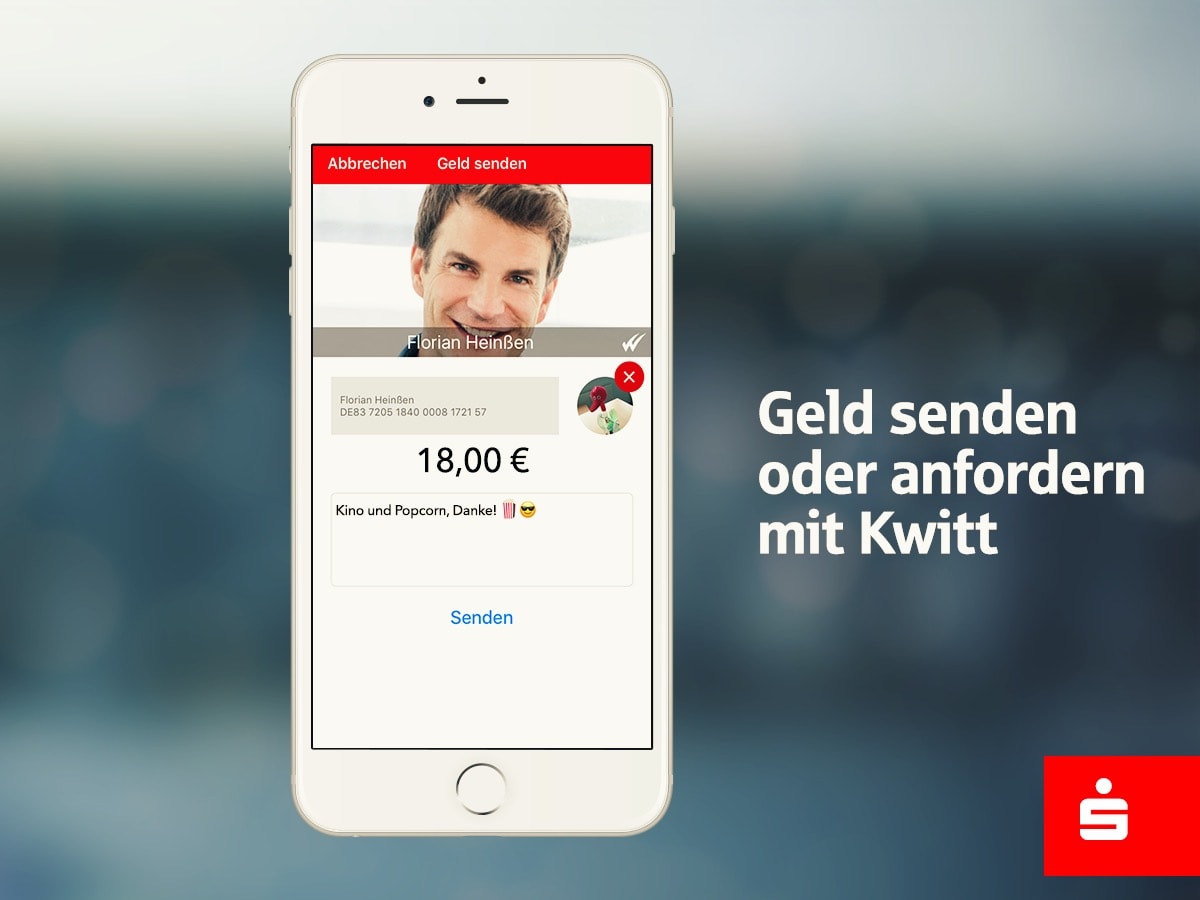

Die Sparkassen sind bekanntlich mit zwei Apps unterwegs: Zum einen die reguläre Sparkassen-App, zum anderen auch eine kostenpflichtige App namens Sparkasse+, mit der sich auch Kontostände anderer Banken abfragen lassen. Beide Apps sind sowohl für iOS, als auch für Android zu haben und werden am 28. November mit einem größeren Update bedacht, welches neben einer überarbeiteten und nochmals moderner wirkenden Oberfläche auch eine neue Funktion integriert: „Kwitt“ – ein (mehr oder weniger gelungenes) Wortspiel aus „Bald sind wir quit“. Hierbei handelt es sich um eine schnelle Zahlungsmöglichkeit mit denen man schnell und einfach Geld an andere Nutzer verschicken oder auch anfragen kann.

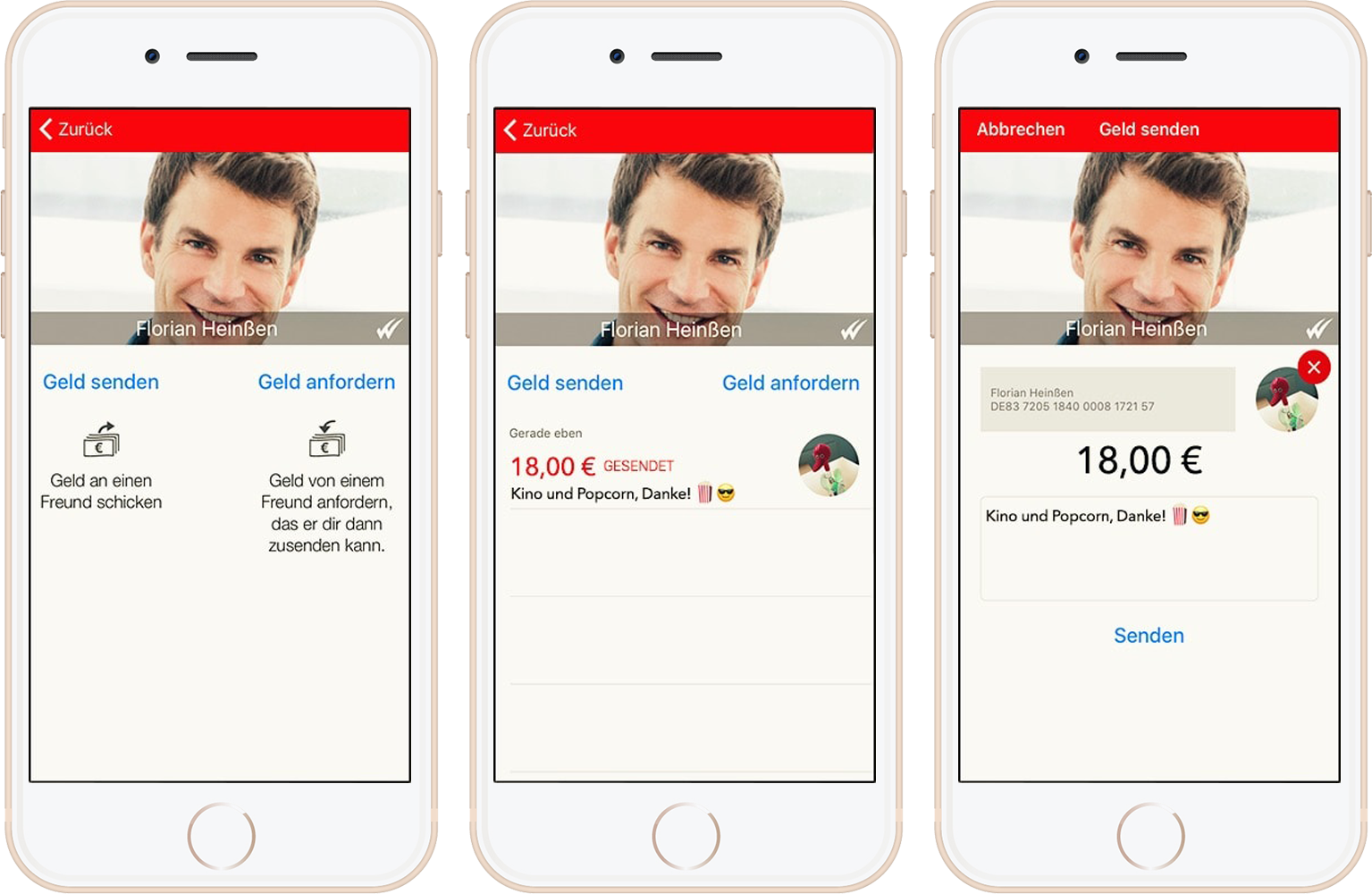

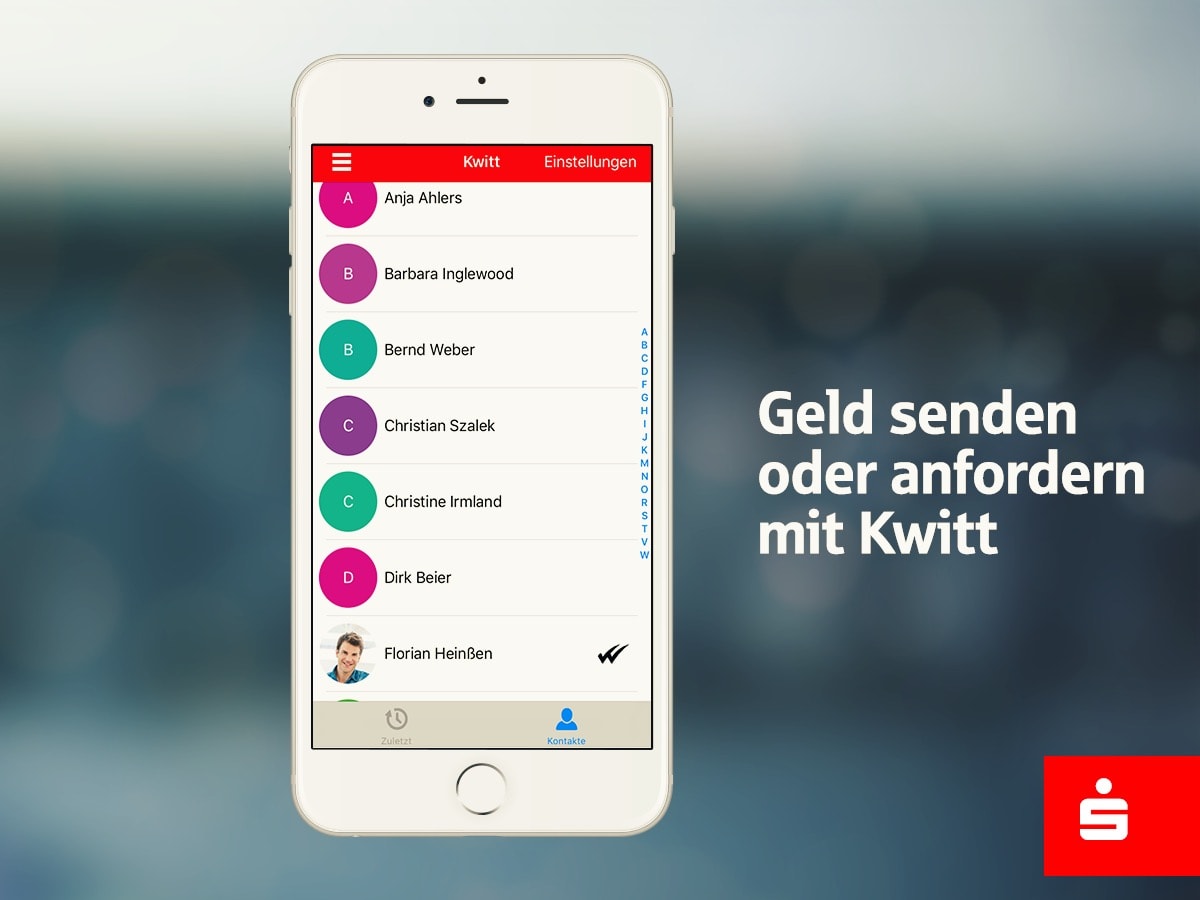

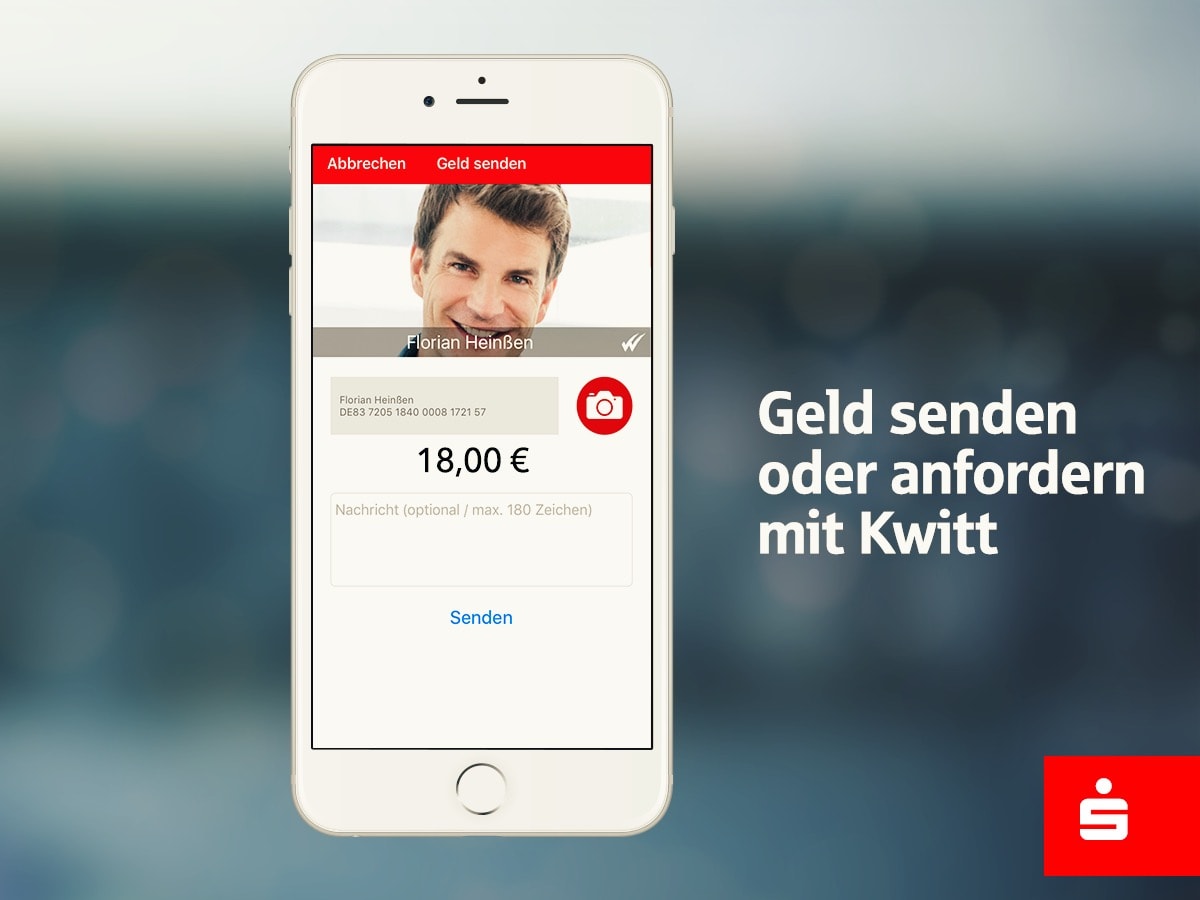

Eine ähnliche Funktion kennen bereits Nutzer von N26, hier heißt das ganze MoneyBeam. Nutzer der Sparkasse und einer der beiden Apps können Kwitt in der App für ihren Account aktivieren, was alleinig über die eigene Handynummer realisiert wird. Wollt ihr nun Geld versenden oder auch anfragen, müsst ihr lediglich den gewünschten Kontakt auswählen, den zu versendenden oder anzutragenden Betrag eingeben und schon lässt sich der Auftrag abschicken – bei einem Betrag von bis zu 30 Euro wird auf die Eingabe einer TAN verzichtet. Handelt es sich bei dem Kontakt ebenfalls um einen Kwitt-Nutzer, macht sich das Geld direkt auf den Weg.

Hat der ausgewählte Nutzer Kwitt nicht aktiviert oder ist bei einer anderen Bank, so erhält dieser per SMS einen Link, über den er zu einer Sparkassen-Überweisungsseite geleitet wird. Auf dieser kann er nun seine IBAN eingeben, wonach sich der Betrag auf das eigene Konto überweisen lässt. Dazu hat er drei Tage Zeit, nach wird der Link ungültig – da Ihr Geld noch nicht versendet wurde, bleibt es auf Ihrem Girokonto. Der große Unterschied zur Umsetzung in N26: Das Geld ist nach Freigabe auch bei einem Versand von Kwitt- zu Kwitt-Nutzer nicht sofort da, die Methode stellt (zumindest momentan) lediglich eine vereinfachte Auslösung einer klassischen Überweisung dar.

„Wir wollen dieses System auch für andere Finanzdienstleister und deren Kunden öffnen und damit zum allgemeinen Marktstandard machen, nachdem eine Kooperation mit den Genossenschaftsbanken rechtlich zurzeit nicht möglich scheint.“Dr. Joachim Schmalzl

Was aber ganz interessant ist: Das Kartellamt untersagte es der Sparkasse, Kwitt in Partnerschaft mit ihren Genossenschaften (unter anderem die Volks- & Raiffeisenbanken und die Sparda-Bank) auf de Markt zu bringen – aufgrund eines Marktanteils von 70 Prozent der deutschen Bankkunden. Nun denkt man seitens der Sparkasse darüber nach, das „andere Finanzdienstleister und deren Kunden öffnen und damit zum allgemeinen Marktstandard machen“. Wäre eine durchaus angenehme Sache, denn gerade die Fragmentierung der duzenden Zahlungssysteme (egal ob im Laden oder Web) macht die Verbreitung nicht besser. Dazu ist es schön zu sehen, dass sich auch die eingesessenen Banken inzwischen mehr Bemühen – N26 und anderen FinTechs sei Dank.

Schreibe den ersten Kommentar